企業がエンジェル税制の対象企業となることで、個人投資家からの投資促進が期待できます。

エンジェル税制により受けることができる優遇措置とは

エンジェル税制には、①投資をした年に受けられる所得税の優遇措置と、②株式を売却し損失が発生した場合に受けることができる所得税の優遇措置があります。

はじめに、①投資をした年に受けられる所得税の優遇措置についてみていきましょう。

①投資をした年に受けることができる優遇措置には、以下のⒶとⒷのいずれかを選択適用します。

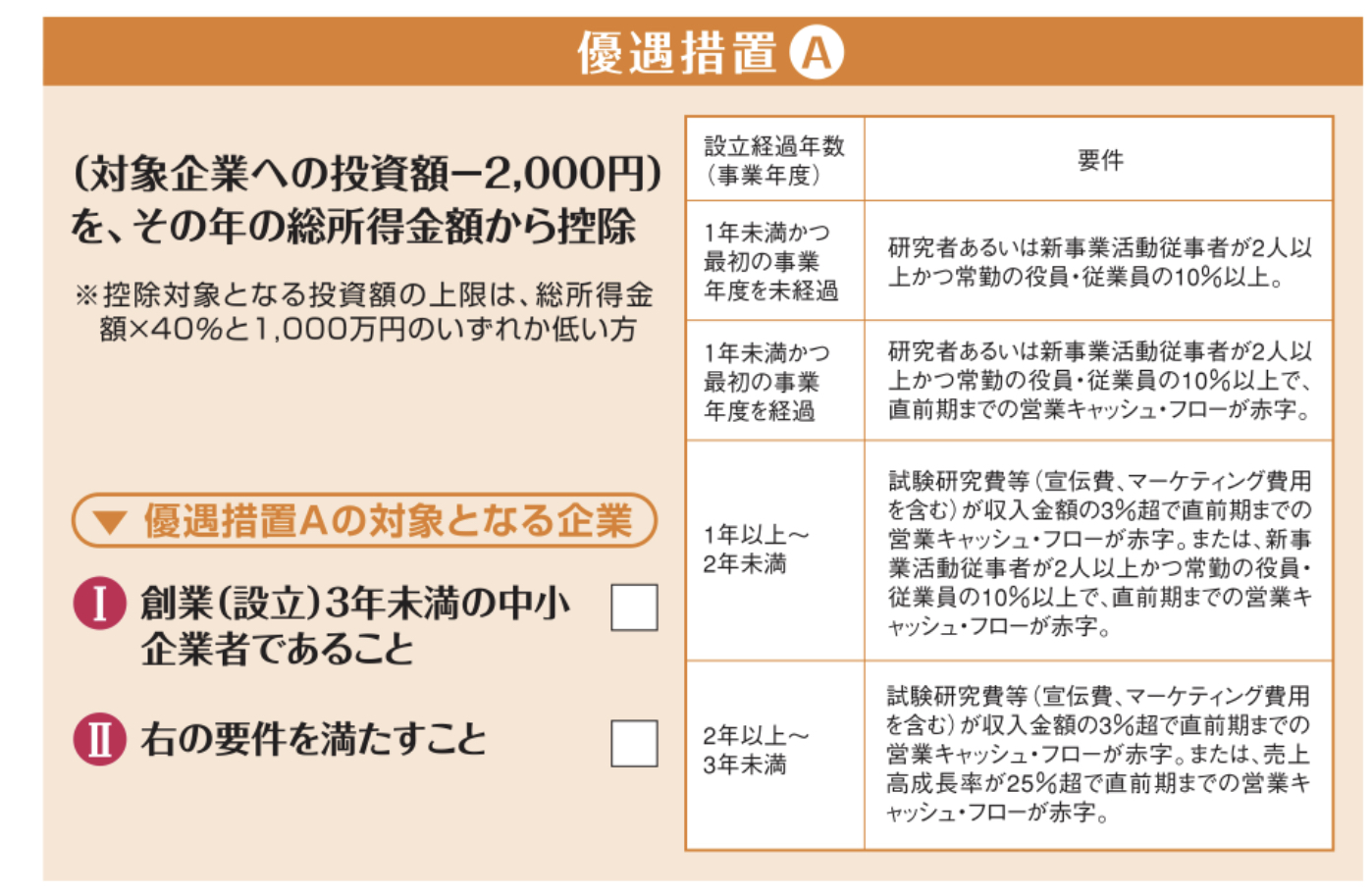

優遇措置Ⓐ

(対象企業への投資額-2,000円)を、その年の総所得金額から控除

※控除対象となる投資額の上限は、総所得金額×40%と1,000万円のいずれか低い方

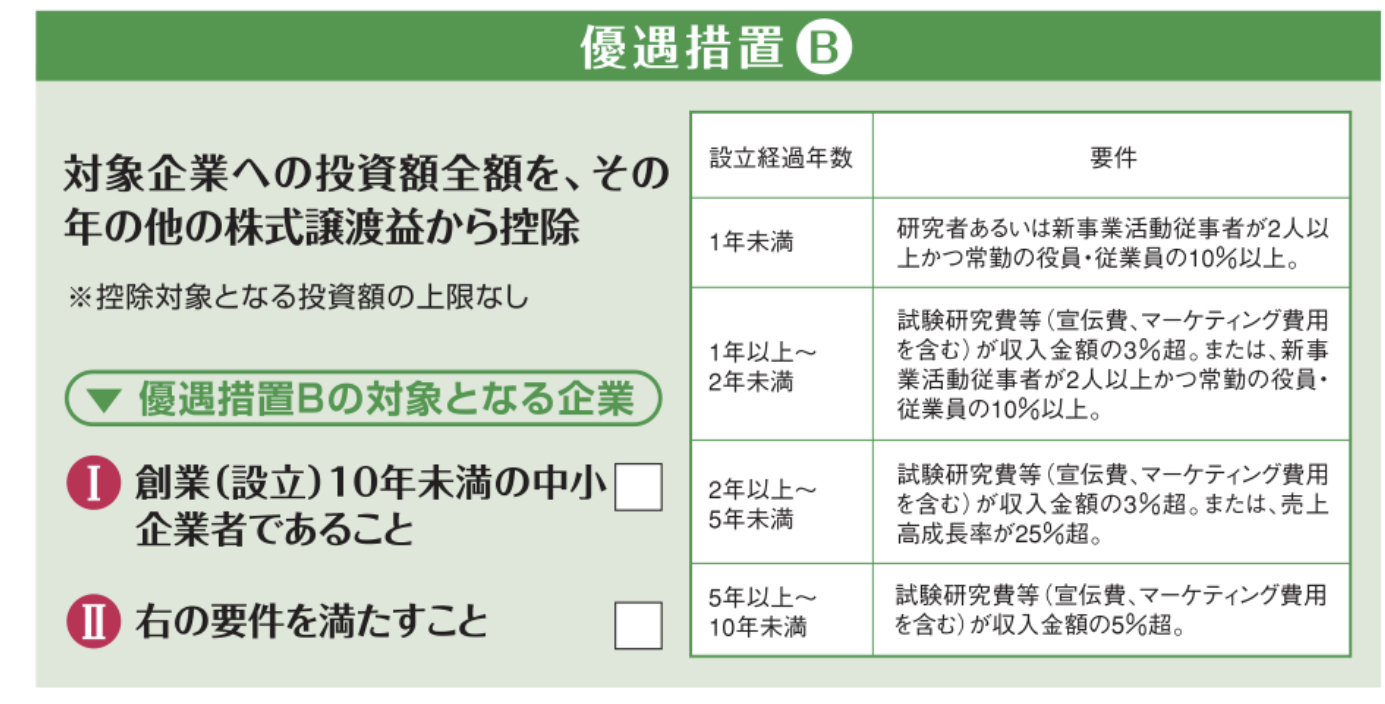

優遇措置Ⓑ

対象企業への投資全額を、その年の他の株式譲渡益から控除

※控除対象となる投資額の上限なし

株式を売却し損失が発生した場合に受けられる所得税の優遇措置

②株式を売却し損失が発生した場合に受けられる所得税の優遇措置

対象企業の株式売却により生じた損失を、その年の他の株式譲渡益と通算(相殺)できるだけでなく、その年に通算(相殺)しきれなかった損失については、翌年以降3年にわたって、順次株式売却益と通算(相殺)することができます。

※対象企業が上場しないまま、破産、解散等をして株式の価値がなくなった場合にも同様に翌年以降3年にわたって損失が繰越できます。

※対象企業への投資をした年に、取得時の優遇措置を受けた場合には、その控除対象金額を取得価額から差し引いて損失を計算します。

※平成12年4月1日から平成20年4月30日までに取得した株式に限り、投資をした日の翌日から3年を超えて当該株式を保有した後に、その株式を売却した時(対象企業の株式を上場後に売却した場合は上場の日から3年以内)は、譲渡益を1/2に圧縮して課税します。

エンジェル税制の対象となるための要件とは

エンジェル税制は、優遇措置Ⓐと優遇措置Ⓑとでは要件が異なります。この各優遇措置の対象となるための要件は下記の通りです。

(出典:中小企業庁 エンジェル税制のご案内)

まとめ

エンジェル税制はスタートアップ企業の投資促進のための優遇措置です。上場を目指してk起業をした企業については、当制度の対象であることを明示することで、資金調達が効率的に行うことができる可能性がありますので、再度制度等をご確認ください。