| はじめに、1株当たり情報とは、1株当たり純資産額、1株当たり当期純利益金額又は純損失金額、潜在株式調整後1株当たり当期純利益金額を総称した用語です。 1株当たり当期純利益等を算定する目的は、普通株主に対して、1会計期間における企業成果を示すことにあります。今回は、1株当たり純利益を算出する際の注意点について解説していきます。 |

目次

1株当たり当期純利の算定式

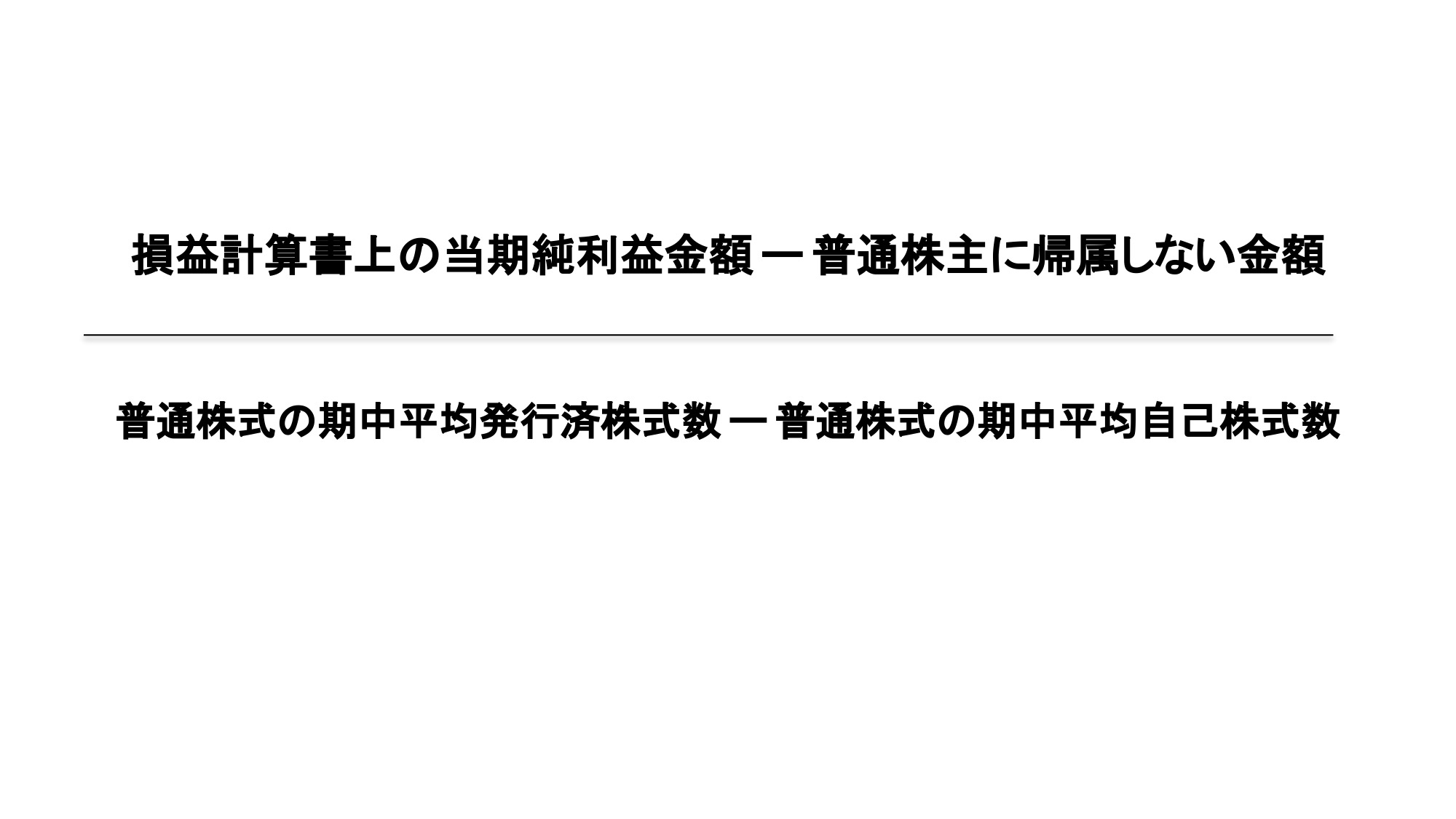

1株当たり当期純利益を算定する際は、下記の計算式で算出します。 ここで、分子にある、普通株主に帰属しない金額とは、例えば優先配当金額や、配当優先株式にかかる償却差額などがあります。

ここで、分子にある、普通株主に帰属しない金額とは、例えば優先配当金額や、配当優先株式にかかる償却差額などがあります。

(企業会計基準適用指針4号8項,11項)

【注意点①】期中平均株式数の算定について

| 期中に普通株式が発行された場合の期中平均株式数の算定方法には、普通株式の発行時から期末までの日数をもとに算出方法以外にも認められております。 例えば、普通株式の発行時から期末までの月数をもとに算出する方法や、会計期間における月末の普通株式の発行済株式数から自己株式数を控除した株式数の累計を平均して算定する方法などが基準上明記されています。 適用指針には、合理的な基礎に基づいて算定されていれば問題ないと記載されています。 そのため、日割り計算をしていないというだけでは、期中平均株式数の算定方法が誤っていると判断できない点に注意する必要があります。 (企業会計基準適用指針4号 13) |

【注意点②】株式併合又は株式分割が行われた場合

| 期中に株式併合又は株式分割が行われた場合、表示する財務諸表の最も古い期間の期首に株式併合又は株式分割が行われたと仮定して株式数を算出します。 また、後発事象として、当期の貸借対照表日後から開示書類提出日までの間に株式併合又は株式分割が行われた場合でも同様に、表示する財務諸表のうち最も古い期の期首に当該株式併合又は株式分割が行われたと仮定して、普通株式の期中平均株式数を算定します。 後発事象として、株式併合又は株式分割が行われた場合にも、表示する財務諸表の最も古い期間の期首に株式併合又は株式分割が行われたと仮定して株式数を算定する必要がある点に注意が必要です。 (企業会計基準適用指針4号 16項) (企業会計基準第2号 59-3) |

【注意点③】会計方針の変更又は過去の誤謬の訂正が行われた場合

| 会計上の変更及び誤謬の訂正に関する会計基準に従い、財務諸表に遡及適用又は修正再表示が行われた場合は、表示期間の1株当たり当期純利益及び潜在株式調整後1株当たり当期純利益を遡及適用後又は修正再表示後の金額により算定します。 そのため、遡及適用や修正再表示をした場合には、前年に開示している1株情報の金額が変わってくるため、前年に表示された金額をそのまま記載していると金額を誤ってしまうため、再度計算が必要な点に注意が必要です。 (企業会計基準第2号 30-4) |

まとめ

| 1株当たり当期純利益を算定する際の注意点について記載しました。今後も1株当たり情報に関する解説をしていこうと思いますので、そちらもご覧いただけると嬉しいです。最後までご覧いただきありがとうございました。 |

【参考文献等】

■新日本監査法人HP:https://www.shinnihon.or.jp/corporate-accounting/commentary/other/2014-10-22.html

■1株当たり当期純利益に関する会計基準

■1株当たり当期純利益に関する会計基準適用指針

コメントを残す